企業主導型保育事業向け_令和7年度専門的労務・財務監査サポート

企業主導型保育事業向け_令和7年度専門的労務・財務監査サポートの概要

本サポートは、監査準備のサポートや監査当日の立ち合いを行うものになります。これまで多くの財務監査・労務監査に立ち会ってきた実績をもとに、園の個別の事情にも最大限対応させていただきます。

現在の業界動向と今後について

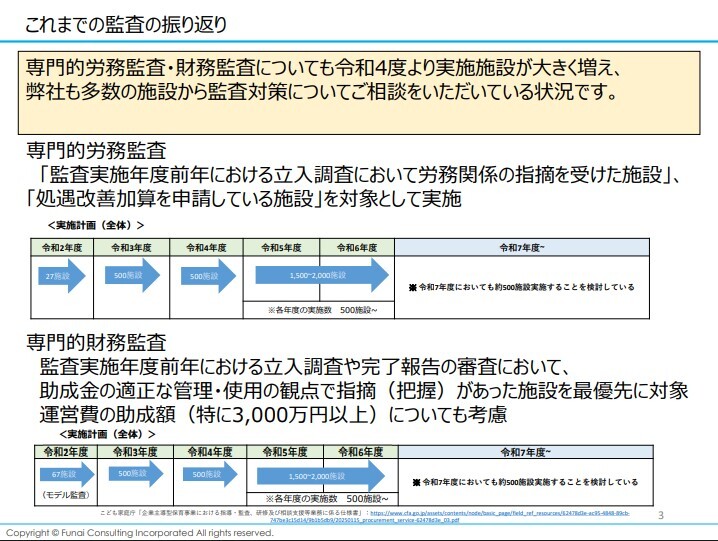

企業主導型保育事業を取り巻く環境は、国の監督体制の強化により、監査が厳格化しています 。特に、専門的労務監査と専門的財務監査の対象施設は、令和2年度の27施設から、令和4年度には1,500〜2,000施設へと大幅に増加しました。さらに、令和7年度も約500施設への実施が検討されており、今後も対象は広がっていくと見られます 。

このような状況に対し、多くの経営者様が監査への不安を抱えており、私たち船井総研にも連日、対策のご相談が寄せられています。

多くの企業主導型保育事業者様は、保育事業を主軸としていなかったり、他の園との情報共有の機会が少なかったりするため、複雑化する監査基準への対応が難しいという課題に直面しています。だからこそ、正確な情報を理解し、適切な対策を講じることが、健全な園運営には不可欠です。

このような方におすすめ

・専門的労務・財務監査での指摘事項を最小にしたい経営者様

・労務監査・財務監査の評価基準をまだ確認していない経営者様

・労務監査・財務監査の通知が来たが準備に不安が残っている経営者様

・労務監査・財務監査の準備を計画的に進めたい経営者様

企業主導型保育事業向け_令和7年度専門的労務・財務監査サポートがおすすめな理由

私たち船井総合研究所は、全国の企業主導型保育事業をサポートさせていただいており、多くの監査に立ち会ってきました。本サポートを活用することで、そのノウハウを活用し、財務監査・労務監査の準備をする際のポイントや、どの書類をそろえる必要があるのか、当日立ち合い時のポイントを共有しながら、弊社と一緒に監査準備を進めることが可能になります。また、当日弊社も一緒に参加させていただくことも可能です。皆様の園特有の事情に対しても、臨機応変に対応させていただきます。

専門的労務・財務監査対策

船井総研では、令和7年度の指導・監査評価基準に基づき、「専門的労務監査」と「専門的財務監査」における主なチェックポイントと注意点を詳細に分析し、皆様が監査を乗り越えるための具体的な指針をご提供しています。

1. 専門的労務監査対策

専門的労務監査は、主に前年度の立入調査で労務関係の指摘を受けた施設や、処遇改善加算を申請している施設が対象となります。以下の点に特に注意し、事前の準備を徹底することをお勧めします。

~監査までの流れ~

(1)「立入調査」の約1ヵ月前に協会からメールが届きます。

(2)「企業主導型保育事業における専門的労務監査評価基準」と「労務監査確認資料一覧表(自主点検表)」に基づいて法人で書類を準備します。

(3)「労務監査確認資料一覧表(自主点検表)」及び

「事前に提出する必要がある書類(自主点検表に記載あり)」を監査当日の21日前までに提出します。

主なチェックポイント

●賃金(給与)関連

┗手当の適正支給の徹底:給与規程に定めのない手当(例:「コロナ手当」)を支給していないか、処遇改善手当や職務手当が規程に基づいて正しく運用されているか確認されます。

┗割増賃金の支払い義務:法定労働時間を超えた職員や休日に労働した職員に対し、割増賃金が適切に支払われているか確認されます。

┗端数処理の徹底:時間外労働の計算は、原則1分単位で行う必要があります。意図せず賃金未払いが発生する可能性があるため注意が必要です。

●処遇改善等加算

┗職員への周知徹底:監査時の職員ヒアリングで、加算内容が職員に周知されているか確認される可能性があります。

┗支給対象者の適正性:処遇改善等加算Ⅱの支給において、キャリアパスに沿った辞令交付が適切に行われているか確認されます。

●育児・介護休業関連

個別の意向確認:妊娠・出産を申し出た職員には、制度周知だけでなく、希望の休業取得に向けて個別に意向確認を行う必要があります。

●労使協定(36協定など)

協定範囲の実態との一致:協定を結んだ職務以外(例:看護師や事務員)に時間外労働が発生していないか確認されます。規程や協定が現状に即しているか、定期的に見直すことが重要です。

●職員ヒアリング

┗実例への対応:「残業代が支払われているか」「休憩中に業務をしていないか」など、労働時間や賃金、休暇に関する質問が2〜3名の職員に行われます。

┗実態と認識の乖離への対策:職員の誤解が原因で指摘を受ける可能性があるため、日頃から基本的な労務管理を徹底し、情報を職員に十分に周知しておくことが重要です。

2. 専門的財務監査対策

専門的財務監査は、前年度の立入調査などで助成金の管理・使用について指摘があった施設が最優先で対象となり、運営費の助成額が3,000万円以上の施設も考慮されます。労務監査と同様、事前の準備と評価基準の理解が不可欠です。

~監査までの流れ~

(1)「立入調査」の約1ヵ月前に協会からメールが届きます。

(2)「専門的財務監査評価基準」と「専門的財務監査資料一覧」に基づいて法人で書類を準備します。

主なチェックポイント

●経理規程・経理区分

規程の整備:会計処理や契約に関する経理規程が整備され、実態と合致しているか確認されます。

●会計責任者の任命

会計責任者と出納責任者が別になっているか、通帳と銀行印の管理者が別になっているかなど、相互チェック体制が構築されているか確認されます。

●予算書

予実管理の徹底:毎月、予実管理を行い、その差異分析を議事録として残すことが求められます。

●契約

相見積もりの取得:契約時には2社以上の見積もりを入手しているか、随意契約の場合はその理由書が適切に作成されているか確認されます。

●親族、役員、関係会社との取引

取引が市場相場の範疇に収まっているか、承認手続きが適切に行われているかなど、厳しくチェックされます。

●本社費等の按分

按分基準が合理的かつ明確であり、保育事業に関わる費用であることを説明できる必要があります。過去には、水道光熱費を面積で、税理士顧問料を売上対比で按分した事例が認められています。

●積立資産

積み立てた名目(修繕積立資産、人件費積立資産など)ごとに定められた使途で適切に使用されているか確認されます。特に、人件費積立資産は職員への支出に限定され、紹介会社への手数料には使用できないため注意が必要です。

船井総研への経営相談のお勧め

専門的労務・財務監査では、非常に多岐にわたる項目が細かくチェックされます。日頃からの適切な管理や、規程と実態の乖離をなくすことが不可欠です。船井総研では、複雑な要件に対し、実務に即した具体的なソリューションを提供し、皆様の園運営を強化するお手伝いをしています。

もし、監査対策に関してさらに詳しい情報が必要な場合や、ご自身の園の状況に合わせた具体的なアドバイスをご希望の場合は、ぜひ船井総研までお気軽にご相談ください。船井総研は、監査対策だけでなく、収支改善、園児募集、職員採用など、保育園経営における幅広いご相談に対応可能です。より質の高い保育サービスの提供に向けて、全力でサポートさせていただきます。

関連するダウンロードレポート

ご相談の流れ

- 以下の流れにて、まずはお気軽にお問い合わせください。

貴社からのお問合せ

コンサルタントからご連絡

※目安1~3営業日以内無料相談

※45分~1時間程度