1.貸し剥がしとは

皆様は、貸し剥がしという言葉を聞いたことがありますでしょうか。

貸し剥がしとは、銀行等の金融機関が既に融資している資金を積極的に回収することを指します。

本日は、貸し剥がしが起こる理由、貸し剥がしの事例、そして貸し剥がしに対抗するためには、について解説致します。

2.貸し剥がしが起こる理由

まず初めに、なぜ貸し剥がしが起きるのかについてご説明致します。

金融機関は利益を得るために融資を行っているため、確実に返済をしてもらいたいと考えています。

個人や企業の資産状況が悪くなり、返済できるかが怪しくなった際、

金融機関は返済期限前であっても個人や企業に少しでも余力があるうちに返済を迫ります。

つまり、貸し渋りと同様に、自己資本比率を上げるために資金回収をしています。

企業の倒産や経営悪化などは不景気の時に増えるため、不景気の時には貸し剥がしが顕著に起きる傾向にあります。

ですが、借り手からすると、返済期限前なのに一括返済を求められるとは非常に理不尽な話ですし、

債務者は期限の利益で守られているため、基本的には金融機関は返済期限前に返済を迫ることはできません。

期限の利益とは、債務者は返済期限が来るまで債務の履行を行わなくても良い利益のことです。

この期限の利益の観点から、貸し剥がしにおいては、金融機関よりも借り手の方が優位な立場にあると言えます。

「債務者は期限の利益で守られているのなら貸し剥がしが起こらない」と思われるかも知れませんが、債務者は期限の利益を損失する事もあります。

期限の利益が無くなれば、金融機関は返済期限前の返済を迫る事ができるようになるため、強制的に貸し剥がしをすることが可能となります。

3.実際に銀行から提案された貸し剥がしの実例

■実例1:

「信用保証協会付のコロナ特別制度融資を借りていただいたから、今期はもうプロパー融資はいらいないですよね?」

■実例2

「公庫さんでコロナ特別融資を借りましたね。資金がダブついても困るでしょうから、今度期限が到来する手形借入は返済を付けて借入金の残高が残るようにしましょう」

■実例3:

「弊社でご利用いただいている当座貸越の期限が到来しますけど、他行さんの方が金利も安いですし、弊社の当座貸越はあまり利用実績がないですね。いったん閉鎖して仕切り直ししましょうか?」

貸し剥がしと聞けば銀行から「融資を返済して欲しい」と言われることを想像されると思います。

しかし実際には上記の事例のような形で、広い意味での貸し剥がしが行われています。

4.貸し剥がしに対抗するには

続いて、貸し剥がしに合わないための正しい借入の方法をご説明致します。

大きく3つのステップに分かれています。

| STEP1 | 財務分析 自社の「評価」と「課題」を定量的に把握する |

| STEP2 | 金融機関の取引状況の把握/借入戦略の立案 STEP1の財務分析を踏まえた取引金融機関の選定(絞り込み)および、自社主導で交渉を進めるための資料の作成を行う |

| STEP3 | 自社に優位な借入条件の最適化(金融機関交渉) 正しい交渉方法で、自社主導の金融機関交渉を実施する |

次に、それぞれのステップでやるべきことを詳しくご説明いたします。

5.貸し剥がしに対抗するための3つのステップ

STEP1、財務分析でやるべきこと

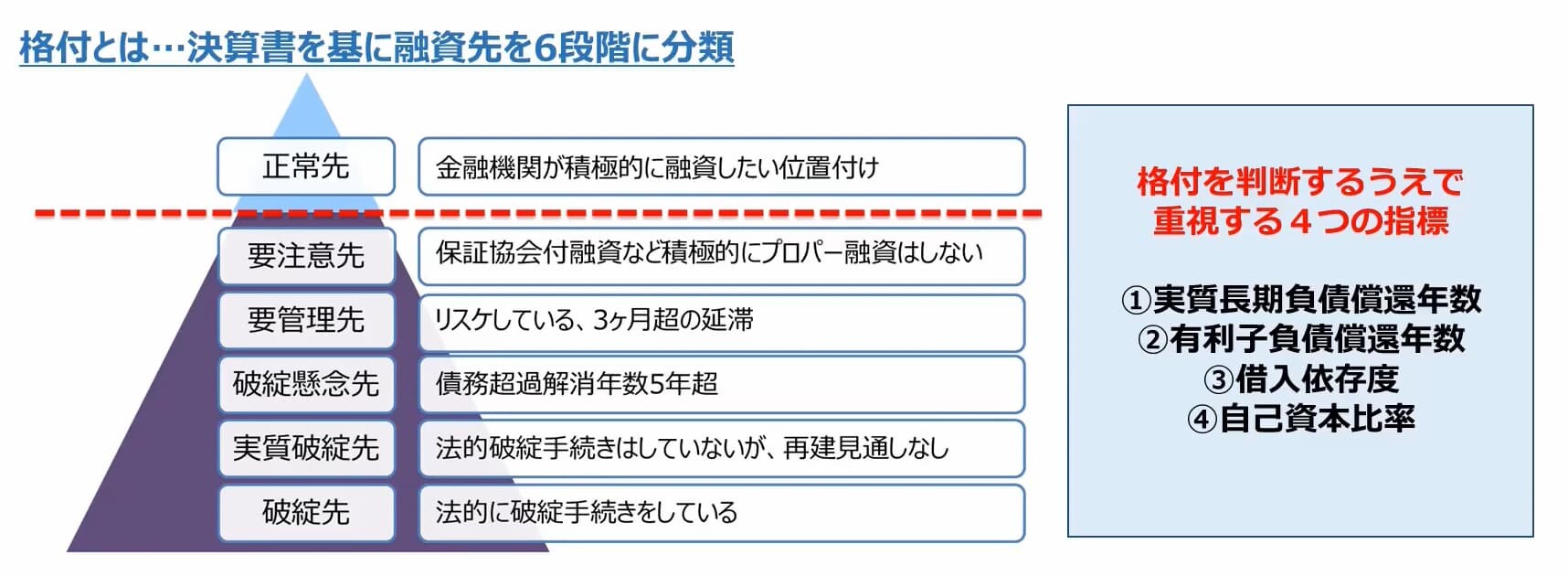

財務分析では、自社の格付けを知り、金融機関が重視するポイントを押さえることが重要です。

格付けとは、金融機関が決算書を基に融資先を6段階に分類することを言います。

以下の表の6段階に金融機関が分類を行います。

そして、この格付けを判断する上で、実質長期負債償還年数、有利子負債償還年数、借入依存度、自己資本比率の4つの財務指標が非常に重要となっていきます。

自社でのこちらの4つの指標をまだ知らない経営者の方は、一度調べてみてもいいかも知れません。

STEP2、金融機関の取引状況の把握/借入戦略の立案でやるべきこと

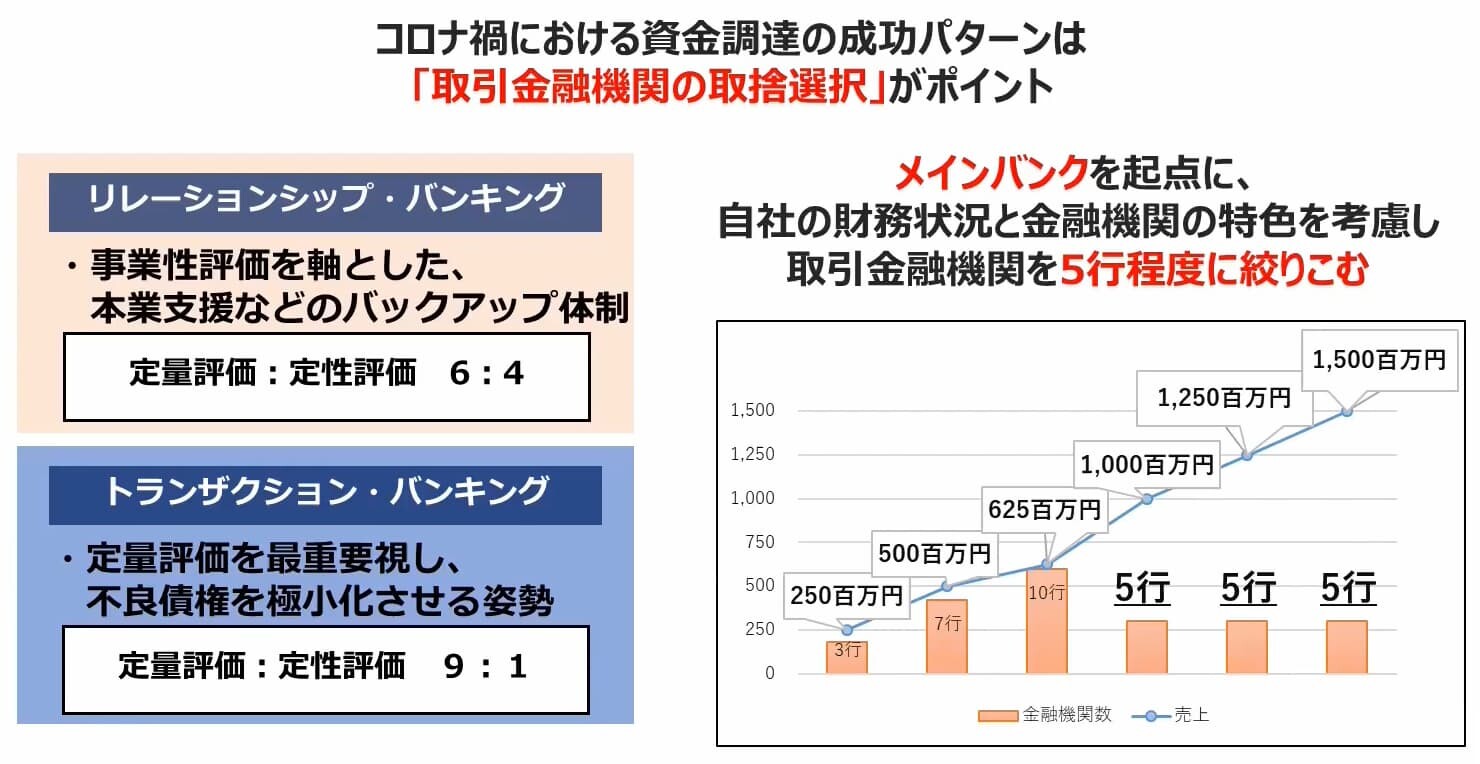

コロナ禍における資金調達の成功パターンは、取引金融機関の取捨選択がポイントとなります。

金融機関には、大きく2種類あります。

1つは、リレーションシップバンキングと言われるもので、事業性評価を軸とした本業支援などバックアップ体制を行なっております。

この金融機関では、定量評価と訂正評価がそれぞれ6対4の割合で評価されます。

それに対し、トランザクションバンキングでは、定量評価を最重要視し、不良債権を極小化させる姿勢を持っています。

そのため、定量評価と訂正評価の割合が9対1となっています。

金融機関によって評価の方法や考え方が異なっていきますので、自社に合う金融機関の種類は何か、という事を見極める事も重要です。

そしてメインバンクを起点に、自社の財務状況と金融機関の特色を考慮し、取引金融機関を5行程度に絞り込むことが重要です。

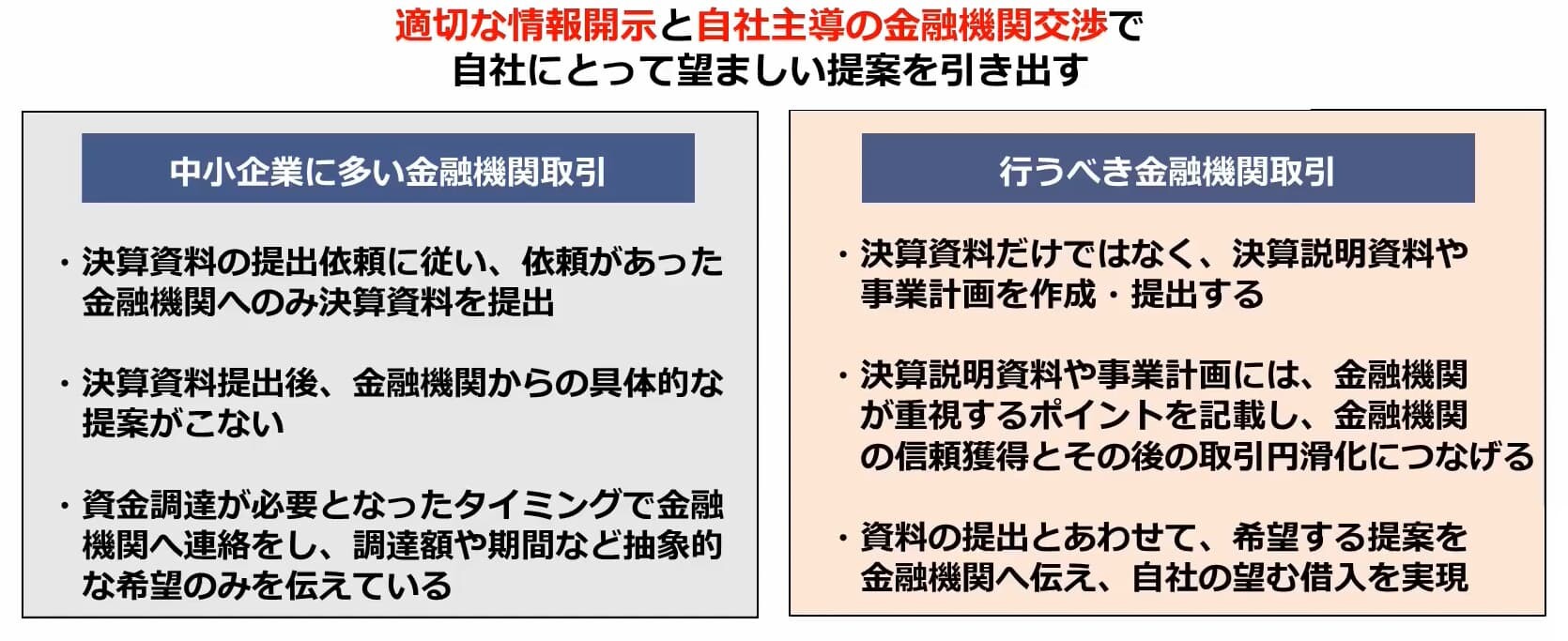

STEP3、自社に優位な借入条件の最適化、金融機関交渉でやるべきこと

コロナ禍における資金調達の成功パターンは、取引金融機関の取捨選択がポイントとなります。

金融機関には、大きく2種類あります。

1つは、リレーションシップバンキングと言われるもので、事業性評価を軸とした本業支援などバックアップ体制を行なっております。

この金融機関では、定量評価と訂正評価がそれぞれ6対4の割合で評価されます。

それに対し、トランザクションバンキングでは、定量評価を最重要視し、不良債権を極小化させる姿勢を持っています。

そのため、定量評価と訂正評価の割合が9対1となっています。

金融機関によって評価の方法や考え方が異なっていきますので、自社に合う金融機関の種類は何か、という事を見極める事も重要です。

そしてメインバンクを起点に、自社の財務状況と金融機関の特色を考慮し、取引金融機関を5行程度に絞り込むことが重要です。

こちらの内容が、皆様のお役に立つことができていれば幸いです。

最後までご覧いただきありがとうございました。

無料ダウンロードレポート